私募基金,作為高凈值人群和機構投資者資產配置中的重要工具,其“100萬元人民幣起投”的門檻常被視為財富管理領域的一道分水嶺。這一規定并非隨意設定,其背后蘊含著深刻的金融邏輯、風險考量與監管智慧。以“受托管理股權投資”為核心的業務模式,更塑造了其區別于公募基金及其他理財產品的獨特基因。本文將深入剖析私募基金百萬起投的原因,并系統闡述其作為專業股權投資管理人的八大核心特征。

一、私募基金為何設定百萬起投門檻?

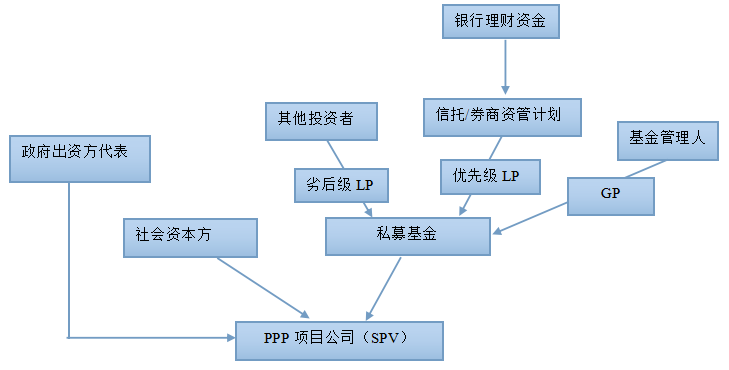

- 投資者適當性管理:這是最核心的原因。私募基金,特別是股權類私募,投資于未上市企業的股權,具有流動性差、投資周期長(通常5-10年)、風險高的特點。監管部門通過設定較高的資金門檻,旨在篩選出具備相應風險識別能力和風險承受能力的“合格投資者”。這些投資者通常擁有更豐富的投資經驗、更穩定的財務基礎和更長的資金規劃視野,能夠理解并承受私募投資可能帶來的本金損失風險。

- 運營成本與規模經濟:私募基金的管理運作,包括深入的行業研究、企業盡職調查、投后管理、退出路徑設計等,需要專業的團隊和大量的資源投入。較高的單筆投資額有助于基金在募集階段更高效地達到可運作的規模,攤薄單位管理成本,使得基金管理人能夠將精力集中于投資本身,而非瑣碎的客戶維護上。

- 維護基金運營穩定性:較高的起投門檻意味著投資者數量相對較少且資金實力雄厚。這有助于減少因個別投資者短期資金需求而引發的頻繁申購贖回壓力,保障基金投資策略的長期性和穩定性,尤其契合股權投資長期持有的本質要求。

- 法規的明確要求:根據中國證券投資基金業協會的相關規定,私募基金的合格投資者標準之一便是投資于單只私募基金的金額不低于100萬元。這從法規層面固化了其面向特定對象、非公開募集的屬性。

二、私募基金(股權投資)的八大核心特征

以“受托管理股權投資”為使命的私募股權基金(Private Equity, PE),展現出以下鮮明特征:

- 非公開募集:與公募基金公開向大眾推銷不同,私募基金嚴格限制向特定數量的合格投資者私下募集資金,不得通過公開媒體進行宣傳。這保障了其操作的私密性與靈活性。

- 投資標的非上市化:核心業務是投資于未上市企業的股權(或上市公司的非公開發行股份)。其價值發現過程在于挖掘企業的成長潛力,而非簡單交易二級市場的證券價差。

- 主動管理與深度賦能:PE基金并非被動財務投資者。管理人通常會深度介入被投企業,通過派駐董事、提供戰略規劃、整合行業資源、優化公司治理、引入高級管理人才等方式,為企業提供“增值服務”,主動創造價值。

- 長期價值投資導向:股權投資周期漫長,從投入、培育到最終通過上市、并購或股權轉讓等方式退出,往往需要數年甚至十年時間。這要求管理人和投資者都必須具備極強的耐心和長期主義精神。

- 高風險與高潛在回報并存:投資于成長中的非上市公司,面臨經營失敗、市場環境變化、退出渠道不暢等多重風險,本金可能全部損失。但一旦成功,所獲回報(通常以內部收益率IRR衡量)也可能遠高于傳統資產類別。

- 有限的流動性:在基金設定的封閉期內(通常為投資期+退出期),投資者一般無法贖回份額。基金的流動性完全取決于投資組合中項目的退出進度和成果,這與公募基金每日可申購贖回形成鮮明對比。

- 收益分配的非對稱性:基金管理人的報酬主要來自兩部分:一是按基金規模一定比例收取的年度管理費,用于覆蓋日常運營;二是業績報酬(Carried Interest),通常在基金回報超過優先回報率(如8%)后,管理人可提取超額利潤的20%左右作為激勵。這種“高風險共擔,高收益共享”的機制將管理人與投資者的利益深度綁定。

- 高度的專業性與依賴性:私募股權投資的成功極度依賴于管理團隊的專業能力、行業洞見、人脈網絡和決策水平。投資者實質上是將資金委托給這個“管家”,對其專業判斷給予高度信任,選擇基金在某種意義上就是選擇管理人。

###

“拼搏煉心”恰是私募股權投資的真實寫照。對管理人而言,是在復雜市場中甄別真金、陪伴企業成長的拼搏;對投資者而言,是以巨額資金和漫長時間信任專業、抵御波動、等待花開的煉心。百萬起投的門檻,既是風險的防火墻,也是責任的刻度尺。而八大特征則共同勾勒出私募股權基金作為“價值創造型資本”的本質:它不僅是資金的匯聚,更是專業、耐心與戰略眼光的結合,在實體經濟轉型升級中扮演著不可或缺的“資本工匠”角色。理解這些邏輯與特征,是每一位合格投資者在進行資產配置前必須完成的功課。